2014年的宏观经济走势 – 从美国经济复苏谈起

2014年的宏观经济走势 – 从美国经济复苏谈起

尽管美联储在2014年1月份开始了举世瞩目的QE缩减计划,即从2014年1月份每月缩减100亿美元的资产购买规模,但是美国股市并没有收到大幅冲击,而是不断持稳,且时有反弹。美联储预期2014年美国经济增长率可能会达到3%左右。根据国际货币基金组织IMF和世界银行1月份发布的全球经济预测,自2008年以来,全球增长可能在2014年首次由美国、欧洲和其他高收入的国家推动。

怀疑者可能会问“全球化形式下的中国发展对世界经济拉动难道不重要吗?”,中国经济的发展当然不可忽视,但是考虑中国在2014年1月份的经理人采购指数PMI值录得49.5,处于收缩状态,加上2013年第四季度贸易继续下滑,使得人们可能会以平常心来对待当今的中国和世界。即,中国经济发展在2014年将会迎来更加艰难的转型,加上世界贸易在2014年的增幅可能只有4%,所以全球经济对中国的倚重或有所下降。例如,中国政府已经将2014年的外贸下调至7.5%,低于2013年的7.9%。

无论是从经济学家的观点,还是从数据来看,2014年经济的发展会更加均衡,即中国经济带动比重或有所下降,而发达经济,尤其是美国经济的走势或重新上扬。世界经济学家科尔曼表示,2014年最终的实际决定性因素,是发达经济体的表现。数据方面,美国2013年商品和服务出口额为创纪录的2.272万亿美元,比2012年高出2.7%,这在一定程度上要归功于页岩气繁荣。在日本,安倍晋三(Shinzo Abe)政府的一系列举措促使日元大幅贬值,出口去年增长9%。英国去年出口增长1.3%,德国去年出口虽然下滑0.2%,但在最后3个月连续出现环比增长。

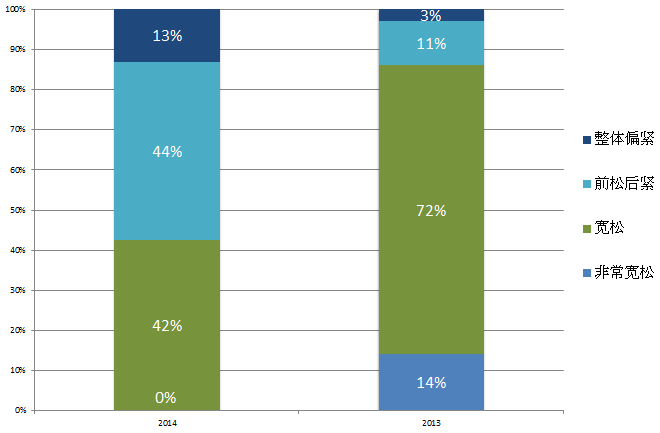

此外,自从2012年后,美国消费者已经不断削减了债务,对工作的安全感增强,并对未来信心更足。失业率不断下滑、股价上涨以及房屋价值持续上升已经进一步缓和了人们的紧张情绪。现在他们已经准备好加大支出,甚至可能买一套房子。由此,美联储或在2014年继续缩减QE,直到2014年底美联储或完全结束QE政策,这也是最新的调查显示,有44%的经济学家认为2014年美联储或“前松后紧”。

对于企业来说,企业在基于需求不断增长的情况下很可能加快投资速度并招聘更多员工。美国的需求将受到国内消费支出的增加以及对例如欧洲这类地区的出口增长的推动,这些地区的经济将重新呈现强劲势头。美国每月新增就业人数平均增幅将超过2013年的19万人,消费者的收入也将因此得到增长。就业加速增长也将迫使企业支付更多以增加新员工。

同样有助于美国经济的是华盛顿的紧张态势得以缓解。自经济复苏以来,民主党和共和党首次通过合作避免了另一轮令投资者、企业和消费者都担惊受怕的金融动荡。美国政府对经济造成的拖累程度将会减轻。

于此同时,一个不可忽视的重要因素就是美国能源成本的大幅降低。目前,美国的国内石油生产量已经达到近八年以来的最高水平。而由于天然气产量过多,美国政府可能批准一项出口计划,而在四年之前,美国政府还警告称急需加强天然气的进口力度。

上述因素所导致的结果就是,美国近二十年以来能源独立性不断下滑的趋势得到了遏制。根据彭博社从美国能源部获得的数据,在2011年前10个月内,美国能源自给率已经达到了81%,这将创下自1992年以来的最高水平。奥巴马提名的美国能源信息管理局局长候选人亚当-西明斯表示:“在过去四十年内,只有政治家及Popular Mechanics杂志的作者会谈论能源独立性的问题,而现在,这已经不再是遥不可及的想法。”

按照目前的发展趋势,美国有可能在2020年之前成为全球第一大能源生产国。对于美国经济而言,这具有重大意义,美国家庭收入有望增加、就业机会及政府收入有望增长、贸易赤字将得到控制、制造业的竞争力将得到提升。

而根据最新的数据,明年即2015年,美国将超过沙特阿拉伯,成为世界第一大产油国,而它上一次占据此地位还是在1970年。与沙特阿拉伯不同,美国带来的供应冲击来自它自己的创新。本土技术使得生产商得以开发此前难以利用的能源。但要说这能“改变格局”,那就言过其实了。能源革命到2020年能为美国新增500万个就业岗位,确实大有帮助。

那么美国经济对黄金的影响又如何呢?

一,美国经济复苏导致股市继续攀升,这整体给金银价格带来了反弹压力,金价重新回至1800美元附近的高位比较困难,比较合理的价格在1320美元 – 1400美元区间。

二,“石油革命”使得石油价格不断下降,考虑到石油价格与金价成正比关系,所以金价受到石油价格带动的反弹将会较少。同时,石油价格下降使得通胀下降,即CPI总体升幅较慢,也对金价形成打压趋势。

总体上,金价在2013年形成了坚实的底部,2014年主要是考虑金价的反弹高位到底是多少,金价2014年扬帆几何,我们拭目以待!

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。