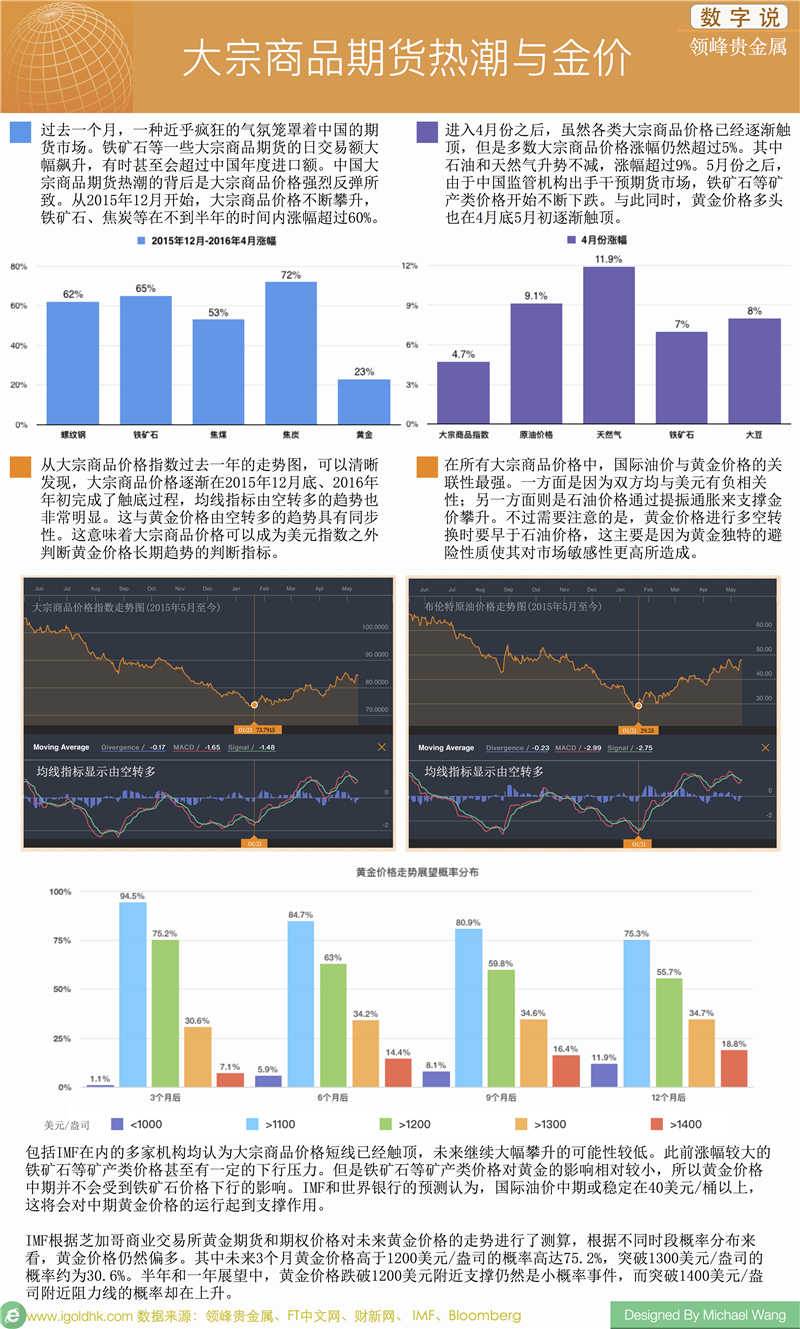

大宗商品期货热潮对金价的提振

大宗商品期货热潮对金价的提振

期货狂潮

自从2015年12月份全球大宗商品价格开始触底反弹以来,高额的回报率使得多数投资者都难以‘按捺不动’。随着一群短线交易者和渴求收益的财富管理公司涌入大宗商品期货市场,一股期货投资热潮便开始席卷整个中国大地。由于期货交易往往使用杠杆,以致于上海钢铁期货在4月份第三周某一天的交易额超过了中国股市的总成交额,而螺纹钢一天的交易量则超过中国全年螺纹钢的总产量。随着中国期货热潮愈演愈烈,泡沫危机也在不断酝酿,这使得中国的监管机构迅速介入期货市场,从而打击投机行为。

在这段不足半年的期货热潮中,贵金属市场也从中受益,大宗商品价格上涨本身对黄金价格的运行有所提振,同时石油价格的连续攀升也使得通胀预期加强,从而进一步提升了黄金价格的储值功能。本篇专题中我们将会分析近期大宗商品期货热潮对金价的提振,同时展望未来双方各自的走势和相互的关联。

大宗商品暴涨的原因

本轮大宗商品价格暴涨的主要原因有以下几点:1)前期下行存在超卖,短线触底后存在回调空间;2)中国房地产和基建投资回暖;3)美元周期见顶后下行促使多数资产价格回升;4)中国供给侧改革的持续推进。由于此前我们已经在专题《大宗商品价格触底后的走势分析》中对原因一进行分析,且在《美联储巅峰对话对黄金的启示》中对原因三进行解释,所以本篇专题中我们将会着重对原因二和四进行分析。

由于中国是全球最大的原材料消费国,比如钢材消费量约占全球消费量的50%,煤炭消费量约占全球消费量的60%。因此毫无疑问中国经济的运行状况是主导全球大宗商品价格的运行的主要因素。由于中国经济在2016年第一季度出现了“小阳春”行情,尤其是房地产行业,投资和销售双双走高,一线城市甚至出现了久违的购房潮。加上基建投资也有所加码,所以从2016年1月份开始,对包括钢材在内的多数矿产资源的需求大幅提振,从而使得这些商品价格进入疯涨模式。

对于此次大宗商品价格的大幅上涨,是否存在泡沫,以及如果存在泡沫,那么泡沫的程度有多大,是市场普遍关心的问题。在分析该问题前,有必要澄清两个概念,即‘产能’与‘产量’。产能是指的产业或企业按照规划满负荷运转时能够达到的生产能力,而产量则是指产业或企业有计划得决策生产量。很明显,产能与产量并不等同,比如一个钢铁公司产能很大,但是考虑到经济情况开工量很低,年产量完全可以是全部产能的一半左右。目前中国钢铁类企业生产量仅为其产能的60%左右,从而使得需求上升时有效供给不能及时提供。中国大宗商品生产企业降低产量,一方面是跟前期价格下降有关,另一方面则是因为中国政府进行供给侧改革有关。这两个原因使得大宗商品市场短线供给不足,而需求发力时,便导致了大宗商品价格的大幅上升。

因为目前中国经济存在严重的产能过剩,所以很多人认为此次大宗商品价格反弹或难以持续,甚至会转而大幅下跌。中国经济产能过剩是毫无争议的,但是仅仅描述经济为‘产能过剩’并不能提供太多有价值的分析。笔者认为中国目前产能过剩至少要分为两个方面剖析:其一为‘产能效率’;其二为‘产能规模’。中国经济尤其是大宗商品生产企业(比如钢铁厂)存在产能过剩,更多的是其‘产能效率’低下,虽然中国未来基建投资会下降,但是考虑到中国人均钢材保有量仍然不足美国和日本人均水平的50%,中国人对钢材需求的总量并不低。然而由于中国企业尤其是国企运营效率低下(比如美国一个钢材工人的人均生产量是中国工人的至少三倍以上),所以使得这些企业成为典型的‘僵尸企业’,发展不能持续,从而造成了不符合市场需求条件下的‘产能过剩’。其次,中国经济之前发展主要靠‘规模效应’,所以使得很多大宗商品生产企业的‘产能规模’普遍追求‘更大、更广、更多’,而单一化、规模化的大发展,不仅造成了资源浪费,而且进一步加剧了不符合市场需求条件下的‘产能过剩中国’。政府之所以多次强调‘供给侧改革’,就是希望从生产端入手化解符合市场需求条件下的‘产能过剩’,从而可以使得中国人不必要去国外买马桶盖,买精致锅。但是‘供给侧改革’和‘去产能’政策并不代表的是去产量,因为中国经济对大宗商品的常规性消费仍然有很大的需求。未来一段时间,即使在‘供给侧改革’过程中,维持一定量的大宗商品产量仍然是很必须的。

所以,对中国‘产能过剩’有进一步的认识后,从需求和供给的角度分析,此次大宗商品价格反弹并不具有太多的泡沫,但是需要认清楚的是,短期的低位回调后并不意味着大宗商品‘牛市的到来’。因为中国经济毕竟进入中速发展期(即所谓的L型经济走势),需求的平稳下滑使得大宗商品难以回到过去10年的发展黄金期。

金价提振与未来展望

毫无疑问,大宗商品价格的反弹为黄金价格的运行提供了强有力的支撑,尤其是石油价格逐渐反弹后,金价后期多头收益或更多。根据IMF的预测,未来1年国际油价或持稳在40美元/桶以上,而且有进一步攀升的空间。结合这一预测,我们对黄金价格中期展望的运行区间在1240-1350美元区间。如果9月份美联储加息后美元指数仍有部分下行空间,那么黄金价格在2017年中期甚至有可能逐渐逼近1400美元附近。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。