石油与黄金价格走势关联探析

石油与黄金价格走势关联探析

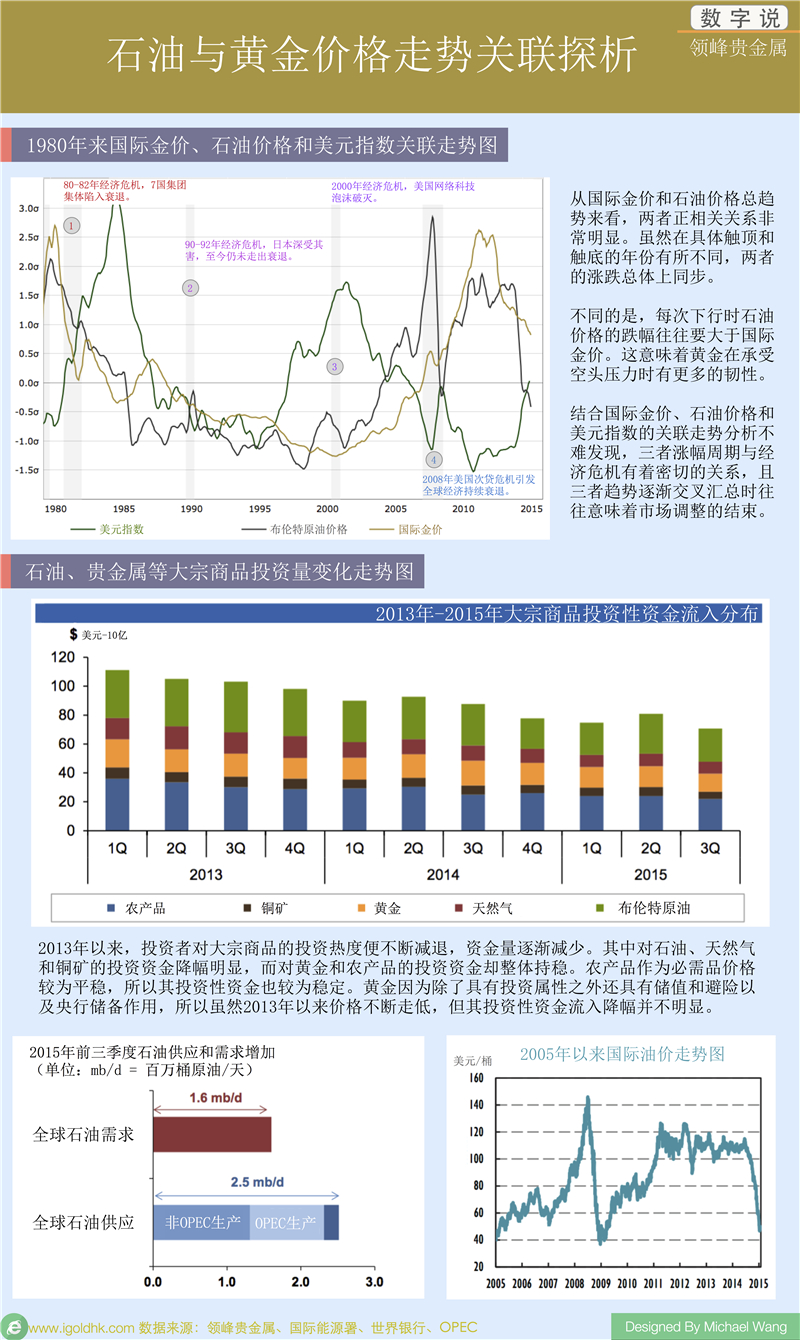

国际金价与石油价格的关系

国际金价与石油价格有很强的相关性已经成为金融行业的共识,黄金和石油同样作为大宗商品时,两者都具有大宗商品的投资属性,另外又因为两者都与通货膨胀有着密切的关系,所以国际金价和石油价格在过去30年中表现出了非常紧密的联系,这些联系首先体现为两者价格在总体趋势上的同步性,其次是两者都与美元指数有非常明显的负相关关系,还有国际金价与石油价格的大起大幅又同时与世界经济危机周期性同步。不过两者在攀升过程中具体的触顶和回落过程中具体的触底时间往往有错位,即往往石油价格先于国际金价触及顶部,同时回落时石油价格也先于国际金价触及底部。

在多数的金融分析中,通货膨胀被认为是石油价格和国际金价的连接点。当经济向好时,石油需求增加,油价普遍上涨,从而不断推升通货膨胀。投资者为了保持货币价值抵御通胀,通常会选择购买黄金来进行储值性投资,这进而推动了国际金价的攀升,因此在近80%的情形下石油价格和国际金价呈正相关关系。

除了通货膨胀之外,经济危机也是分析石油价格和国际金价的一个切入点,尤其是2000年经济结构发生深刻变化,经济危机发生频率加快之后,石油价格和国际金价在经济危机背景下的关联分析变得更加重要。

经济危机前后两者走势的启示

自从二次大战之后,世界性的经济危机主要有四次,尤其是在80年代之后,全球经济一体化加深,使得经济危机的影响深度和广度都在增加。每次危机前后,石油价格和黄金价格的走势都表现出了很强的规律性。首先,经济危机爆发最初时,石油价格往往处于阶段性高位,然后因为需求下降,石油价格逐渐走低。与此同时经济危机爆发引发人们的避险需求,所以经济爆发之后的1-2年内,国际金价往往会有一个攀升阶段。但是随着经济危机的持续,石油价格持续下行,通胀进而不断回落,投资者对通胀预期开始下降,黄金抵御通胀的作用有所走低,国际金价因此也不断回落。

当通胀走跌,石油等各类基础材料价格下降后,生产成本走低使得最终产品价格也不断走低,进而消费逐渐回升,经济逐渐触底反弹,制造业从低谷转入扩张阶段,经济重回向好轨道。此时,随着需求的增加,石油供需再次均衡,并逐渐过渡到需求大于供应的阶段,国际油价逐渐走高,通胀增速加快,国际金价也因此开始回升。

另外整个经济运行过程中,中央央行尤其是美联储会通过各类货币政策再对经济进行调节。当经济危机时,央行偏于下调利率以刺激经济,当经济过热时,央行偏于上调利率以防止泡沫产生。因此,国际金价和石油价格运行又与央行的利率政策息息相关。尤其是黄金价格,其与体现美国利率政策的美元指数之间的负相关关系非常明显。

国际油价现状与展望

根据国际石油输出国组织OPEC公布的最新报告,世界经济未来两年内仍然难有大的起色。在此期间,石油产业仍然会处于供大于求的阶段。目前OPEC生产约占全球供应的一半,由于OPEC组织性较强,所以可以做到对产量的及时调整,但是非OPEC石油产量目前还在扩张。OPEC预计非OPEC生产扩张大约会在2016年底结束,与此同时OPEC在2015年实行了“增产压价”的策略使得非OPEC石油生产公司盈利下降,甚至出现亏损,进而淘汰部分生产者。以之前市场热炒的页岩气和页岩油为例,2015年以来OPEC通过“增产压价”的策略使得石油价格下降至60美元/桶以下,而这一价位则是页岩气、油公司进行生产时的盈亏平衡点。国际油价低于这一点位后,这些新兴的产油公司很难继续投资扩产。

根据OPEC的预估,石油价格约在2016年底和2017年初逐渐触底,然后会有一个阶段的低位徘徊时期。根据以往石油价格与国际金价的关联,石油价格往往早于黄金价格触底,这意味着国际金价可能仍有部分下行空间。此前世界黄金协会认为黄金的边际价格约在1000美元/盎司左右,这一价格可能会成为国际金价中期的底部参考价。此外,如果以1980年的价格为基点,分别将美元指数、原油价格和国际金价进行指数换算(即分别将三者此后每年的价格除以1980年的价格)和趋势描绘,会发现当三者走势交叉或整体同步时,市场多空调整才算结束。而目前美元指数处于上升周期,已经与处于下降周期的石油价格产生了交叉。但是美元指数和国际金价还未汇合,所以未来美指仍有部分反弹空间,而黄金价格空头调整或仍将持续一段时间。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。