联储加息后金市展望

联储加息后金市展望

美联储加息解读

2016年12月15日,美联储结束了为期两天的议息会议,宣布将基准利率目标区间上调25个基点,至0.5%-0.75%。美联储在会后发表的声明中表示,加息的依据是“已实现了劳动力市场稳定和通胀上涨的预期”,同时重申加息将“循序渐进”。美联储所谓已经实现了劳动力市场稳定,主要是指失业率持续一年稳定在5%附近,非农就业增加人数也趋于收平,宏观经济逼近充足就业。通胀预期上涨,指的是核心物价指数年度涨幅逐渐逼近2%。这意味着美国经济已经完全走出金融危机,运行更加强劲,这是使得美联储加息的主要原因。

短线市场反应

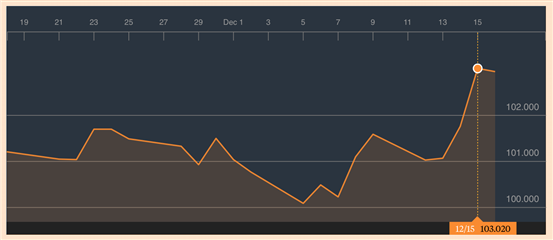

美联储加息后,股市短线涨跌不一,但是随后道指仍然大幅反弹,刷新纪录高位。美元指数涨幅最大,从101附近大幅攀升至103附近,刷新了近14年高位。美元指数的大幅反弹,使得黄金价格迅速承压,低位时一度触及至1130美元附近,录得过去10个月来的新低。美元的走高,使得欧元汇价也迅速承压,跌破1欧元兑1.04美元水平,这是2003年以来最低位。此外,包括人民币在内的新兴市场货币普遍承压,贬值速度加快。

(过去一个月美元指数走势)

联储态度转为鹰派

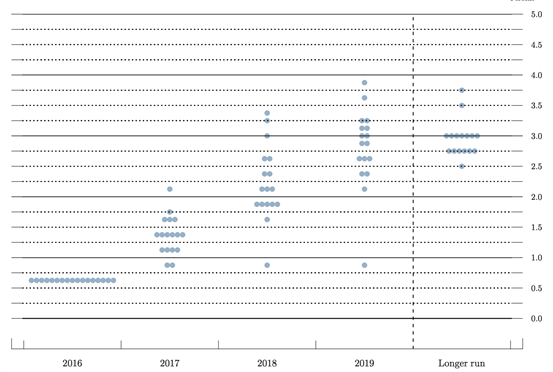

由于市场普遍预期美联储会在12月加息,所以对于此次加息的幅度,市场并未做出过多的分析。但是美联储议息会议最需要关注的内容是“美联储对于未来的加息路径预测”,而正是这一预测发生了重大的变化,导致金融市场大幅波动。此次会议之后,美联储多数官员将2017年加息路径的频率从此前9月份的2次上调至3次。这是美联储2015年以来首次上调加息路径预测,同时更长期利率预测由2.9%上调至3%。在此次会议之前的历次会议声明中,美联储均对加息路径预测进行下调,例如在2016年3、6、9月对于更长期的利率预测的变化分别为:3.5%下调至3.3%,3.3%下调至3.0%,3.0%下调至2.9%,只有12月上调了利率预测,从2.9%上调至3.0%。美联储此次上调利率预测值,显示了多数官员对美国经济展望向好,而且中期利率上调至3%,已经与美国GDP增幅几乎持平。这不仅意味着美联储官员对美国经济十分有信心,而且如果经济再次遭遇衰退,3%的利率值可以给美联储充足的空间进行利率下调,以应对经济衰退。

(美联储利率分布点阵图)

从美联储利率分布点阵图来看,2017年美联储会加息三次,基准利率会逐渐上调至1.5%左右,之后逐渐在2018年和2019年上调至2%和3%左右。此外,投资者需要留意的是,美联储在上调利率预测的同时,并未上调通胀预测,这意味着美联储的实际利率预测上调,这将会进一步支撑美元指数继续走高,而且很有可能会进一步推升美国国债收益率的上升。

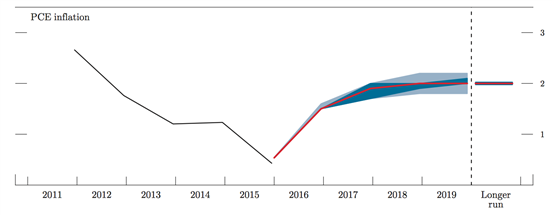

(美联储核心物价指数走势图和预期值)

黄金中期展望

由于2017年美联储加息次数从此前的2次上调至3次,而且对中期利率目标值从此前的2.9%上调至3%,美元指数或仍有部分反弹空间,贵金属市场中期或仍然弱势偏空。此外,美国实际利率的攀升,也会推升美国国债收益率的上升,如我们此前所论证的,这将会使得金银价格进一步走跌。

截至美联储会议之前黄金价格距离7个月高位已经下跌了近16%,美联储会议之后跌幅扩大至19%。不过距离2016年1月初的位置,黄金价格仍有约6%的涨幅。因此,未来黄金价格或仍有一定的下行空间,2017年一季度之前,黄金价格或逐渐回落至2016年1月初的位置。未来1个月,黄金价格或在1100-1150美元区间运行,低位跌破1100美元强力支撑前,空头或很难扩大。进入2017年之后,在美联储下一次会议进行加息的前后,黄金价格或很有可能再次走跌下探1100美元附近支撑,而且一旦跌破则很有可能会向1060美元附近滑落。虽然在美联储加息进程中,黄金价格整体偏空,但是经过近期的下行调整后,黄金价格或不会形成单边大幅下行趋势,市场短线或仍有反弹空间。而且考虑到2017年法国大选,意大利政局不稳等避险因素,黄金价格很有可能在2017年中期开始触底回升。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。