人民币汇率波动对金价的潜在影响

汇改后的‘恐慌’

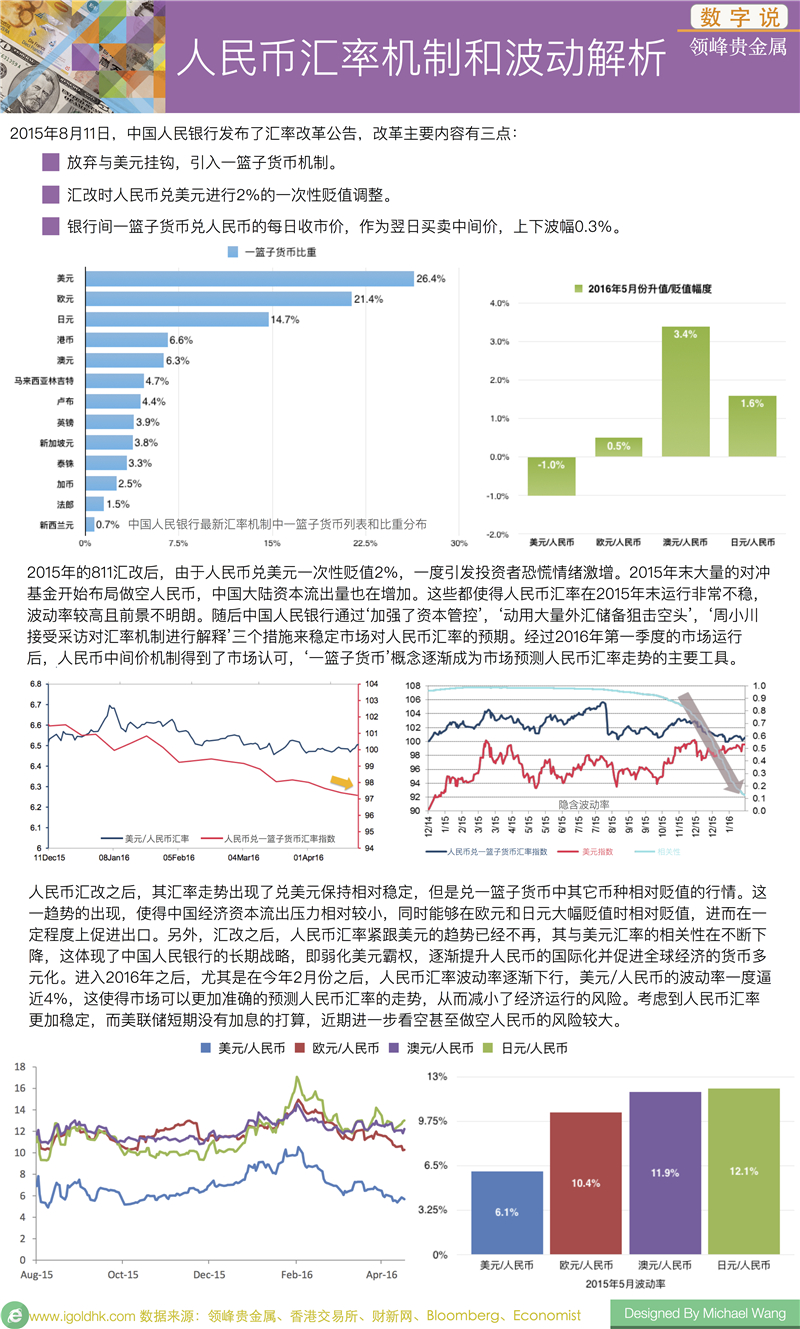

2015年8月11日,中国人民银行汇改后,由于人民币一次性兑美元贬值近2%,市场有关人民币将会开启贬值大幕的讨论声不绝于耳,甚至有关后金融危机后的货币战争的讨论也开始蔓延。从2015年10月份开始,中国境内资本流出开始加速,国际上大量对冲基金布局做空人民币。中国人民银行为了狙击空头,动用大量外汇储备干预人民币汇率,仅仅在2015年下半年中国外汇储备就下降了近3635亿美元。

经过近半年的干预和市场化运作之后,人民币汇率逐渐稳定,国际空头也开始撤退,国内投资者兑换外币的趋势也开始减弱。市场对人民币贬值的预期也开始下降,虽然进入2016年之后人民币仍然有所贬值,但是由于美联储接连推迟加息,美元指数在2016年5月前后不断走跌,人民币相对美元汇率一度上升。加上欧洲央行和日本央行仍然实行较为宽松的货币政策,其货币整体走低,人民币与相对除美元之外的其它主要货币的汇率走势相对平稳,即基本逻辑为:当欧元和日元等主要货币贬值时,人民币也保持同样的贬值幅度,但是整体上保持兑美元汇率的稳定。

随着人民币汇率波动更加稳定,汇改后的机制运行平稳,长期人民币走势如何,中国人民银行的改革愿景如何,以及黄金在其中可以发挥怎样的作用,是本篇专题分析的重点。

人民币汇率机制解析

人民币新的汇率机制一个核心变化是“摆脱紧跟美元的汇率制度,改为参考一篮子货币进行汇率定价”。其中一篮子货币中,美元、欧元和日元的比重较大,因为这三个经济体是中国的主要贸易伙伴。虽然,人民币在国际交易中的结算比重仍然很低,但是考虑到中国已经成为全球最大的贸易体,在双边交易中人民币的使用比重仍在上升。而且人民币汇率变化最能影响贸易双边结算,也本应该体现贸易情况的变化。所以,单单盯紧美元汇率的机制显然是不符合中国经济情况的,而且其汇率走势也容易受到美国经济政策的影响。比如,如果中国依然实行盯紧美元的汇率政策,那么美联储加息对人民币汇率的走势影响将会非常大,这会使得中国经济政策非常被动。

除了尽量摆脱美元对人民币的影响之外,引入一篮子货币的概念还反映了中国人民银行中期的战略目标。即一方面逐渐推进人民币国际化,另一方面逐渐弱化美元的霸权地位,促进国际经济的货币多元化。人民币国际化的好处,我们在此前的专题中已经多次分析,至于弱化美元的霸权地位也不是一个新话题。自从G20集团机制形成以来,包括法国和德国在内的国家均提出过建立‘国际超主权货币’来替代美元,从而弱化美元作为单一强势交易货币给世界经济带来的风险。此次人民币汇率机制的改革,也是该逻辑下的一个侧面体现。

金价的潜在关联

如果要在中期达到人民币汇率改革的愿景和目标,尤其是推进人民币国际化和弱化美元霸权这两点上,那么中国人民银行必需要增持黄金以提升人民币的国际地位。此外,目前黄金价格的定价币种主要还是美元,这就造成了黄金价格的运行与美国经济运行和政策最为关联,比如非农数据和美联储政策对金价的影响。在‘国际超主权货币’还停留在概念的过程中,黄金是现实中可以在外汇储备和货币多元化中提供背书的选项之一。因此中国人民银行引入一篮子货币除了为人民币的汇率作为参考之外,也为未来黄金的定价机制提供可行的经验。即黄金价格的定价可以不单单依靠美元,也可以通过一篮子的机制来定价,并反应不同经济体对黄金的需求和投资情况。从中期来看,国际金价未来或更加稳定,而且整体偏多,因为在‘国际超主权货币’还未出现之前,全球货币和金融体系需要黄金发挥更大的作用,而不是仅仅依赖美元。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。