负利率时代引爆金价

何谓负利率?

在进行详细的讨论之前,我们有必要对本文中所提及的负利率进行解释。在我们日常的生活中,会遇见形形色色的利率。比如投资者去银行存款,不同的银行之间给定的存款利率有所不同。不同的银行根据自己发放贷款的数量和吸收存款的数量,对本行的货币供应和需求进行分析后来确定相应的贷款和存款利率。以中国为例,由于目前实体经济疲软贷款需求较弱,所以多数银行一年期的存款利率在1.5%左右。1.5%左右的存款利率是名义利率,即未去除通胀的影响,如果将目前中国年通胀率约1.3%考虑在内,那么实际利率只有0.2%左右(实际利率=名义利率–通胀率),如果通胀率稍有上升,那么中国的实际利率也将会成为负值,即将货币存入银行通过利息收入获得的价值不能够抵消货币因为通胀而损失的价值。

而本文中所指的负利率是名义利率,并非实际利率。此外,各国央行在进行利率调控和设定时,往往针对的是银行之间的利率。比如日本央行的负利率是超额准备金存款利率为-0.1%,指的是日本商业银行将除法定准备金之外的钱存入央行时利率为负,需要交纳0.1%的费用。而欧元区央行的负利率政策主要是针对银行的隔夜存款利率,目前欧元区-0.4%的存款利率是指银行之间将多余的钱相互存放时需要交纳的费用。各国央行无论是通过哪种利率手段对经济进行调控,最终其影响都会通过金融市场传导到每个投资者和消费者。因此,无论是日本的超额准备金负利率还是欧洲央行的隔夜存款负利率都会促使银行谨慎吸收存款而激进发放贷款,最终达到刺激经济运行的效果。

目前实行负利率的经济体情况分析

负利率影响几何

各国央行针对商业银行实行负利率政策后,银行会迫于压力从而压低自己的存款利率,同时进一步降低贷款利率。因为一旦吸收来的存款过多,不能通过发放贷款或投资的方式来进行盈利的话,那么留在银行的多余的资金将会成为负担,因为银行间和银行与央行间的存款利率都会负值。银行要么选择自己管理,要么选择交纳一定管理费委托其它银行或者央行管理。因此在负利率环境下,最终的结果是银行会拼命放贷款,企业会大胆投资,和消费者则会倾向于通过借贷的方式消费,久而久之整个经济体的总需求将会得到提振,通胀开始上升,经济逐渐复苏。

然而货币政策在发挥影响时,即最终刺激总需求时所花的时间要远比理论预期的要长。即不可能央行进行负利率政策之后,全体经济单位都会去争先恐后借贷投资和消费。根据2008年金融危机之后各国实行货币政策的经验来看,货币政策最终有效提振需求的时间大约在2-3年时间。美国在2008年进行QE之后,经济体在2011、2012年前后才出现复苏迹象,2013年之后美国经济才逐渐转强,2014年美国才全面结束QE政策。

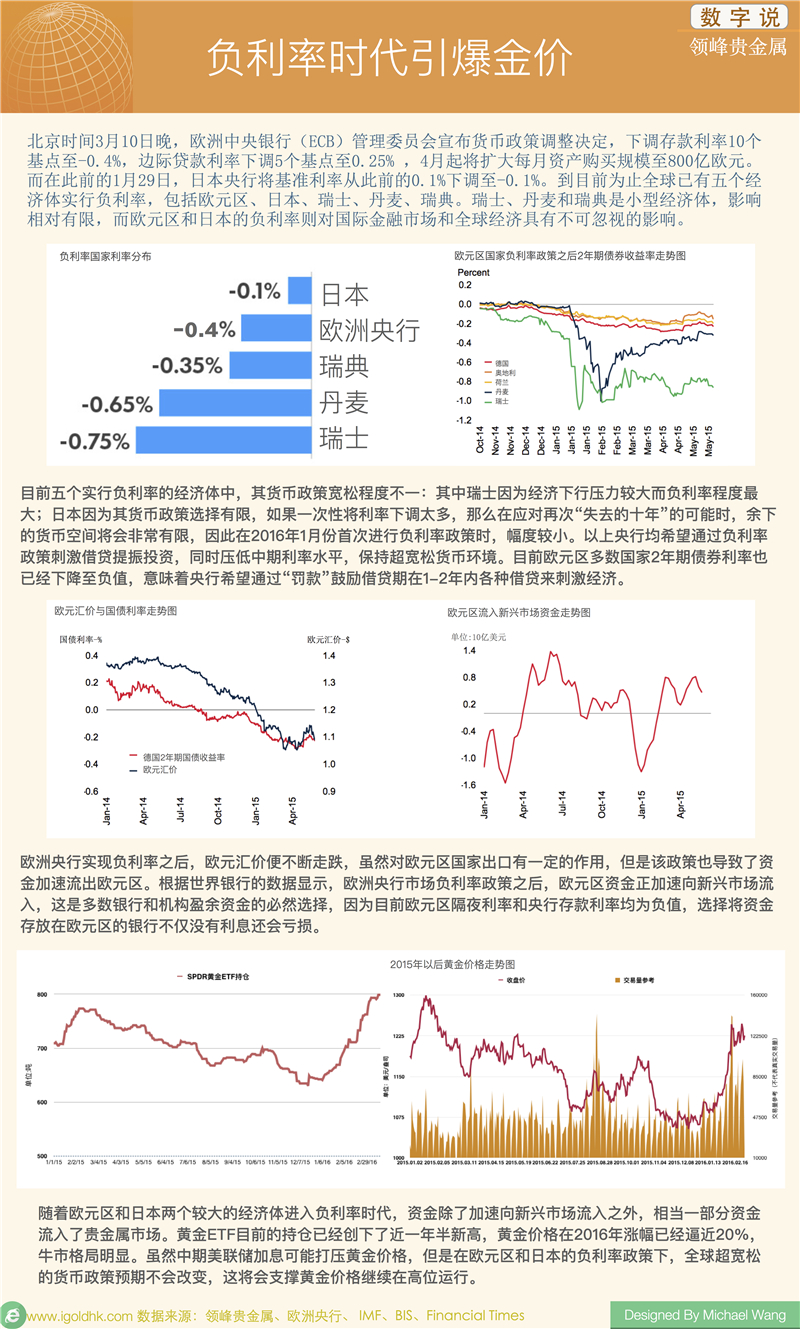

因此在负利率政策实行之后的2-3年期间,负利率政策环境下的经济体将会有大量的流动资金,而这些流动资金因为存款会被罚款而选择流向回报率较高的资本市场。从世界银行公布的最新数据来看,欧元区实行负利率政策后,货币已经加速从欧元区经济体向新兴市场经济体流动。此外1月份股市风险较大时,大量的流动资金流入贵金属市场,黄金ETF持仓量已经超过了2015年的峰值而且还在继续增加。由于欧元区和日本经济影响面较大,这两个经济体的央行实行负利率政策后,预计在未来的2-3年将会有大量的流动资金流向贵金属市场,黄金价格虽然不可能复制美国QE政策之后的多头行情,但是其多头基础将会进一步加固,空头大幅增加的概率将会大幅下降。

另外,欧元区经济和日本经济如果在目前负利率政策下仍然持续下滑,那么央行货币政策失效的可能性将会增加,那么全球经济会更加脆弱,短线风险将会继续累积,届时避险资金会继续流入贵金属市场,黄金价格也将会如2016年2月份时一样出现大量盈利的机会。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。