大宗商品价格触底后的走势分析

大宗商品价格触底后的走势分析

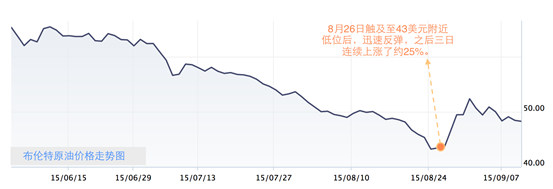

2015年8月27日周四,股市的反弹和产油国减产的消息,使得石油价格大幅反弹,上涨幅度达到了6年半以来的最大幅度。而在这轮反弹之前油价正处于极低水平,上次出现类似价格,还是在金融危机期间。随后的几天国际油价一路攀升,至2015年9月1日,连续飙升了25%,为1990年以来最大的三日涨幅。石油价格的触底反弹,带动了黄金价格、铜矿等大宗商品价格的回升,市场普遍认为2015年8月份大宗商品价格已经普遍触底,未来或迎来反弹趋势。本篇专题,我们将结合全球经济来对大宗商品价格触底后的走势进行分析,进而预测黄金价格在整个大宗商品价格的空头趋势中所处的位置,以及未来可能的走势。

大宗商品走势概览

过去三年来大宗商品价格不断走跌,彭博大宗商品价格指数已经下跌了近40%,仅过去一年这一指数就下跌了17%。以石油价格为例,布伦特原油价格在2015年8月26日下跌至43美元附近,为2009年以来的最低。过去一年大宗商品价格指数不断下行刷新低位,8月26日触及至过去10年最低之后,市场开始反弹,且MACD指标也不断回升,虽然空头仍然主导市场,但是长期下行周期或已经触底,持稳态势逐渐展现。

在所有大宗商品价格的触底反弹过程中,国际油价的表现最为抢眼,除了连续三日涨幅达到25%的反弹之外,随后区间中位的连续持稳以及期指的反弹均反映了石油价格空头收缩的趋势。国际石油输出国组织OPEC为了应对石油价格下跌的危机,从中期水平上调整供需平衡,已经召开多次会议讨论减产问题以应对市场下行的油价。未来随着供应量的减少和需求的逐渐恢复,国际油价空头或逐渐减弱,并缓慢开始反弹。

与石油价格同期反弹的还有国际铜价,由于石油和铜工业需求较大,这两项大宗商品价格的回升体现了需求或已触及至低位。

大宗商品价格运行本质

考虑到大宗商品价格的消费量和覆盖面之广,经济学家一般将大宗商品价格的走势作为全球经济的晴雨表。当经济较为活跃时,消费强劲,市场对各类商品的需求比较大。比如2000年之后中国经济腾飞期间,中国几乎消费了全球超过50%的铁矿石和铜矿石,2014年前后中国取代美国成为全球最大的石油消费国。然而随着中国消费达到饱和,经济下行压力加大,发达国家经济满负荷运行之后,对各类大宗商品的需求开始降低,石油等商品价格也开始进入下行轨道。因此大宗商品价格运行的本质是由世界经济的增长速度、幅度和广度所决定。

短期内世界经济发展面临以下两个风险:1)金融市场波动频率加大,不稳定因素增加;2)地缘政治危机和发展中国家局域性经济危机。中期存在的可能影响世界经济发展的因素包括:1)美联储加息后美元升值,加重新兴国家资金流出;2)中国经济下行速度超过预期和改革步伐缓慢;3)发达国家经济复苏不利,就业市场不能完全恢复。对这些风险的分析不难发现,随着中国股灾已成为过去,欧美股市也随着中国股市恢复平静后逐渐持稳,短期金融波动性下降,发生系统性金融危机的可能性较低。中期,随着中国国企改革的不断推进,美联储加息步伐放缓,世界经济逐渐向好的迹象正在不断增加。因此正如国际货币基金组织IMF所预测的一样,2015年或成为全球经济触底的一年,2016年无论是发展中国家还是发达国家,经济增幅均比2015年有所增加。

(IMF全球经济增幅预测,2015年7月)

金价在大宗商品价格周期中的位置

从过去10年的走势来看,黄金价格的多空走势整体与大宗商品价格指数趋同,但是在周期拐点的时间节点上却有所不同,一般黄金价格在空头周期到来之前先于大宗商品价格下行。比如现在贵金属市场与大宗商品同样处于下行周期,但是黄金价格在2012年便开始回落调整,时间上早于石油等大宗商品价格。对于触底反弹的时间,贵金属市场也同样略早于大宗商品价格。由此可以推测,黄金价格或在2015年6-7月份触及至1080美元附近时便已经触底。所以,未来随着大宗商品价格的反弹,黄金价格的反弹幅度或逐渐扩大。尽管美联储加息时间未定,一旦加息贵金属市场或二次承压下行,但是目前投资者早已抛售了黄金,观望等待美联储的决定,所以市场在很大程度上已经消化了美联储的空头影响,所以未来美联储加息或不会大幅增加贵金属市场的空头,国际金价随着大宗商品价格中期触底缓慢反弹的趋势或不会改变。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。