2014年下半年金价走势展望

2014年下半年金价走势展望

作为后金融时代的延续,2014年贵金属市场的运行也难逃这一金融大背景。总体上,美国经济复苏成为主旋律,金价多头难以大幅集聚,这也造成了国际金价很难大幅反弹。同时,来到低位区间运行的金价也在对新的支撑进行探寻。回顾上半年,国际金价表现出了二个较为明显的特征:

(1)低位筑底更加明显:2014年3月份之前,贵金属市场已经形成了一小波反弹趋势,随后5月份的回落较此前1170美元的超低位,有所上探。即2014年1-5月份市场实际上对1242-1350美元区间进行了探明。

(2)以1300美元线为分界的波段反弹特征明显,整个2014年上半年市场以1300为分界线,探破后则偏于反弹,持稳后则偏向于进一步上扬。

综合2014年上半年的走势,此篇对于下半年的金价展望中,将从“国际宏观”、“黄金需求”、“投资技术分析”三个角度逐一剖析。

国际宏观

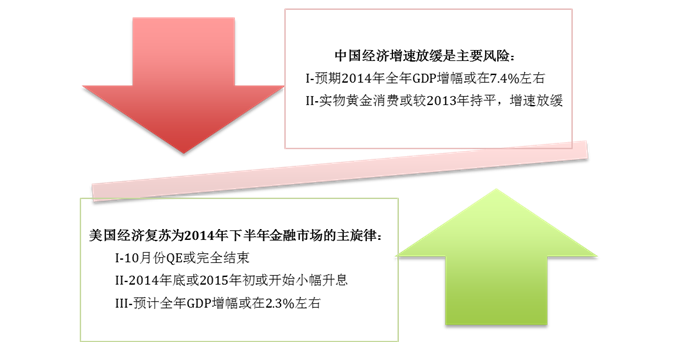

美国经济复苏表现,并不是投资者一厢情愿,除了其道琼斯工业指数在2014年连续16次刷新历史高位,突破16000点大关后,仍旧不断攀升,显示其宏观经济的微观基本面向好之外。各方面数据也录得向好,均反映了其经济全面复苏的状态。

除了中国两大经济体形成此消彼长的对比之外,欧元区下半年的经济走势也不容忽视。由于此前,欧洲央行已经明确表示会推出欧洲版QE,所以欧债危机的深化,以及央行对这一危机的补救,均会对贵金属市场构成支撑,这也是为什么2014年上半年,金价在下午时段偏于反弹的主要原因。

综上所述,宏观而言,美国和中国方向利空,而欧元区利多,加之金价本身的多头积累,国际金价在宏观面上下半年的区间或在1300–1360美元区间。

黄金需求

2014年下半年全球黄金需求,仍然有两个重要支撑:央行储备性购金和消费者的食品消费。

2014年上半年,央行储备续增,但中印两国实物金需求预期低迷,购买热情难以持续。国际货币基金组织公布的数据显示,2014年4月俄罗斯大量增持27.7公吨(约90万盎司)的黄金储备,总量升至1068公吨。而土耳其及哈萨克斯坦也在该月中增持了黄金储备。数据显示,4月土耳其增持13公吨黄金储备,至497公吨;哈萨克斯坦增持2.7公吨黄金储备,至151公吨。特别是俄罗斯,目前黄金储备一度超越中国。

中印需求方面,此前世界黄金协会称,中国的黄金需求在2013年创下历史新高并成为全球最大的黄金市场之后,中国在2014年的需求将可能出现盘整,因中国经济增速放缓以及信贷市场受到限制;同时中国黄金协会会长称,黄金珠宝需求仍然强劲,但金条投资兴趣较去年减弱,预计今年中国黄金需求将持平至小跌,实物金需求的忧虑促使部分投资者减持黄金。据香港政府统计处数据显示,3月份香港净流入中国的黄金量按月减少24.2%,为自去年11月以来新低,4月份黄金进口再次低迷,中国4月经香港的黄金净流入量达67.040吨,低于3月的85.128吨,创去年2月来最低水平。而另外一个黄金消费大国印度的需求也难以瞬间爆发,印度央行曾强调如果放松国内黄金市场的限制也只是轻微,而且会缓慢实行,并不会一蹴而就,因此印度的实物金需求料难以瞬间爆发,对金价支撑有限。

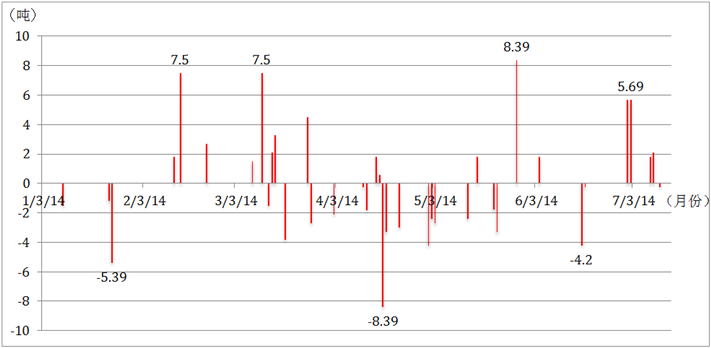

黄金ETF方面,2014年上半年多空减持基本平稳,一直围绕在800吨上下,因此未来投资者可参考ETF持仓量800吨位数,作为一个多空的市场信号。

ETF2014年上半年增持和减持记录

技术投资分析

通过研判2013年和2014年的阴阳烛走势图,不难发现,过去16个月内,国际金价已经形成了双肩底形态,我们也在评论中多次指出,双肩底形态一旦形成,后续紧跟着往往是不断反弹。而2014年下半年金价走势,为后续两次反弹的延续,因此仍然会继续反弹,笔者预期2014年下半年金价或攀升至1360–1380美元区间。

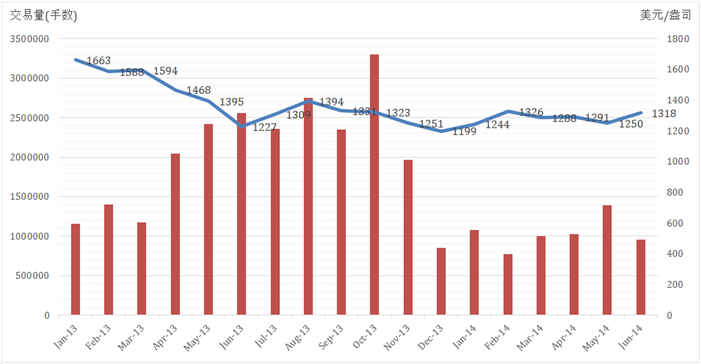

另外,从去年同期交易量和走势图来看,下半年市场或偏于活跃,9月份和10月份交易量最高,显示同期交易量一般较高,而且金价振幅也相对较高。所以,如果多头能够在8月份持稳的话,那么市场在10月份或再次迎来一小波涨幅。

去年同期交易量和金价走势

综合展望

2014年国际金价继续冲高的动能仍然存在,其中从技术上来看,金价后续推升至此前反弹高位1380美元区间的可能性较大,而对于1400美元线的冲击或概率较低。因为目前100日均线和布林轨道月线图上,均反映1420美元线附近阻力较大,考虑到宏观背景美国因素打压,尤其是QE的结束、后续美国非农数据的向好,均可能对市场多头构成打压。

不过,欧元区QE的推出、以及欧洲央行负利率时代、还有部分银行时常发生违约事件,这些均会对国际金价构成提振作用。因此空头难以在2014年下半年兴风作浪。下半年金价即便出现回调,最低回落区间大体会在1260美元附近,下跌至1100美元区间的条件基本不复存在。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。