2014年第一季黄金投资报告

2014年第一季黄金投资报告

整个第一季的贵金属市场是个不断持稳和回升的过程,这体现了金价回归理性和价值合理的过程。此前因美国QE使得货币贬值和流动性泛滥,这使得投资者对实体资产,如房地产和其他债券失去了信心,从而将金价推高至1900美元附近。随着美联储不断退出QE,金价开始回稳,而2014年第一季的金价表现仍为此过程的延续。

从整个金融市场来看2014年第一季的黄金走势,黄金作为资产配置中的一类,对于对冲股市风险,尤其是来自新兴市场的风险,显示了其长期不变的价值。使用黄金,除了能够大幅降低对冲成本之外,也能规避汇率风险。

因为历史原因,黄金具有恒定的价值,这使得其持有成本大幅下降。比如,当投资者为了躲避股市风险,而买了两房债券后,除了需要承担购买后的正常机会成本之外,还要承受因经济不景气导致两房破产的风险。如购买黄金,就不存在这一风险。

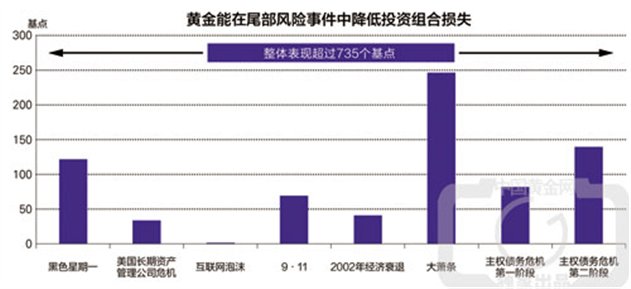

在经济学中,我们把这一类风险称为“尾部风险”。纵观历史,黄金成为抵御尾部风险的最佳选择。如下图中表现的,尽管尾部风险不多,但是一旦发生,将为投资者带来极大的损失。如果以30年为一个区间的话,那么尾部风险发生的频率依然较高,平均每10年就会有一次。比如1990年左右的互联网泡沫,2001年的9-11事件,2008年金融危机等。而这些事情发生时,金价除了保值之外,还具有极大的避险价值。

(数据来源:世界黄金协会,2014年3月)

另外,因为外汇波动,使得很多跨境投资者经常损失颇多。而黄金可以作为汇率对冲一个工具。比如近期人民币大幅贬值,如果投资者在此前买入黄金的话,那么近期将金价卖出,兑换美元,进而兑换人民币的话,不仅可以有所收益,而且规避风险。对于直接投资新兴市场的投资者而言,使用黄金对冲外汇风险可以大幅降低对冲成本。汇率风险是首当其冲的外汇市场风险,汇率可以有效地反映出货币市场的风险级别,因此汇率通常被用做宏观经济视图的指标以及对冲不可预见事件的风向标。

虽然许多新兴市场货币在过去10年中普遍被看好,在宏观经济层面反映出更多的信心,但正如市场看到的,新兴市场货币近期倾向于暴力回调。这种类型的波动,对于大规模参与新兴市场外汇投资的投资者而言很难管理,甚至更多的投资者感到束手无策。而在此时,通过黄金作为价值转换的中间工具,不仅避免了汇率波动带来的损失,而且还有保值功能。有些投资者选择不对汇率风险进行对冲,这可能是出于一些战略投资者在货币多元化投资组合中所采取的一种策略。然而,这并不适用于所有投资者。虽然投资者们有着不同的投资观点,但一些研究表明,通过黄金,对冲外汇风险是更好的长期选择。

黄金正是因为以上两个对冲价值,使得可以在2014年第一季不断持稳,而且出现了较大幅的反弹。而且下行波动,也反映了目前金价因为在对冲配置中有升有跌,表现出更加合理的价格区间,而不是像此前一样的“大幅滑落“,跌至1000美元附近,或疯狂上涨至1800美元以上。贵金属市场在金融市场的价值常态化是2014年第一季的一个最主要的特征。

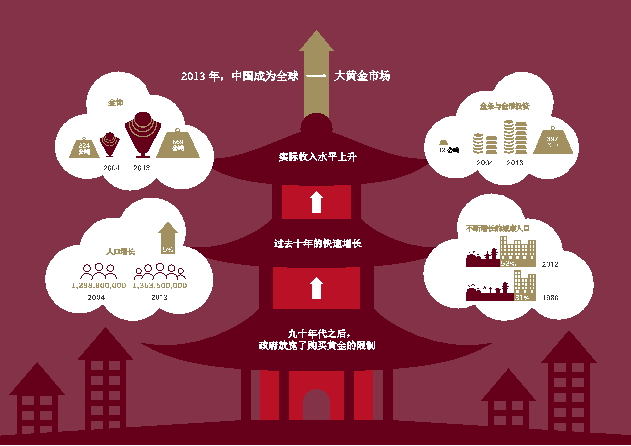

2014年第一季另外一个重要的特征就是,中国黄金消费有所下降。但是,这并非意味着未来来自中国的支撑会减少。根据世界黄金协会公布的中国黄金消费报告,除迅猛崛起的中产阶层因素外,中国国民不断增加的实际收入、庞大的私人储蓄及中国快速的城镇化发展都预示着,中国的金饰与投资需求在未来4年中将继续保持强劲增长态势。纵观国际宏观形势和中国近期的经济转型,领峰认为中国内地的黄金消费或在2020年前后达到1600吨左右。

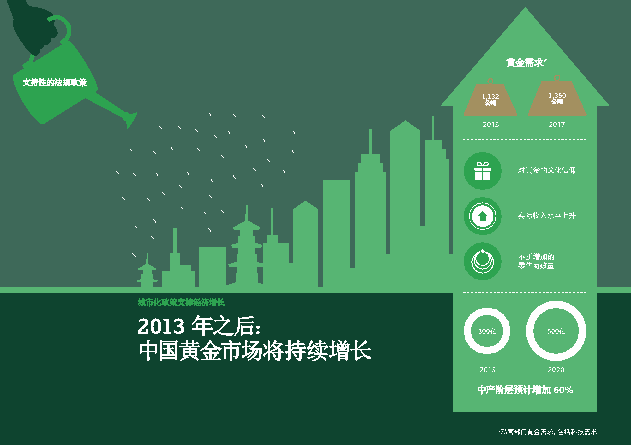

目前,中国一年对黄金的消费约在1100吨左右,比如2013年年消费量为1132吨。世界黄金协会认为,中国的个人领域每年对黄金的需求将从2013年的1132吨提升至2017年的1350吨或更多。在2013 年中国黄金需求创下历史新高并成为全球最大的黄金市场之后,中国在2014 年的需求将有可能出现盘整,而在之后的几年将有望持续增长。

(数据来源:世界黄金协会,2014年3月)

展望未来,中国仍能成为黄金主要消费国,主要是受到城镇化推动和国内经济转型的结果。中国持续的城镇化发展,意味着当前中国拥有170个超过100万人口的城市。在这些城市中,中产阶层人口接近3亿多人。预计到2020 年,中产阶层人口将增至5亿人。这些拥有更多可支配收入但面临有限投资选择的中产阶层,将会继续保持对黄金投资的需求。

另外,未来中国经济转型至中高产业后,电子产业和各类精密仪器对黄金的消费也会大幅增加。今后四年中国电子黄金需求将有小幅增长 。过去十年整体的工业需求增长强劲,从2003 年的16公吨增至2013年的66公吨,其中,以电子行业对工业黄金需求为主。中国同时也是黄金相关专利研发的领先市场,例如纳米金在医疗保健领域的应用。

此外,中国家庭的银行账户中共约有7.5万亿美元的储蓄,而总共只有约3000亿美元被用于购买黄金,该比例相对较低。在房价不断上涨、储蓄替代选择缺乏的情况下,黄金正逐渐被中国居民视为一种稳定且门槛较低的投资产品。与“纸黄金”相比,中国投资者更愿意持有实物黄金,例如购买小金条、礼赞金条与积存金等。金条与金币的中期需求将于2017年达到近500吨,与去年破纪录的水平相比增加近25%。2013年,中国金饰需求为669吨,占全球金饰总需求的30%,有望在2015年超越印度,成为全球金饰第一大消费国。

(数据来源:世界黄金协会,2014年3月)

2014年第一季,是黄金价值回归常态的过程,即未来黄金价格将会来到一个能够对冲各类风险,同时为投资者提供保值作用的合理区间,而在2014年第二季度将繼續继续调整,未来空头和多头都很难对金价构成单一的控制,一个投资均衡的时代正在到来。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。